Marktbericht Mai 2010

13

1 Marktbericht 05-2010

-

Upload

matthias-kaemper -

Category

Documents

-

view

212 -

download

0

description

Marktbericht Wirtschaft Mai 2010

Transcript of Marktbericht Mai 2010

1

���� Marktbericht

05-2010

2

���� Marktbericht

���� Zinspolitik in den USA Die US-Notenbank Federal Reserve diskutiert über eine erneute Verteuerung der Notkredite für Banken und bei der letzten Fed-Sitzung Ende April waren sich die Direktoren nicht einig, denn einige plädierten für einen Anstieg des Diskontsatzes auf ein Prozent von derzeit 0,75 Prozent aus. Mitte Februar hatte die Fed den Diskontsatz von 0,5 Prozent auf 0,75 Prozent angehoben und dies mit einer Verbesserung der Lage an den Finanzmärkten begründet. US-Notenbankchef Ben Bernanke sieht für die USA keine akute Inflationsgefahr und die Preiserwartungen seien sehr stabil, so der Zentralbankchef. Zuvor hatte Bernanke in einer Rede sein Plädoyer für die Unabhängigkeit seiner Zentralbank erneuert und erklärt, Zentralbanken könnten dann am besten stetes Wirtschaftswachstum und Preisstabilität fördern, wenn sie frei von politischer Einflussnahme seien. Dies wurde von einigen Geldmarktexperten als Hinweis auf das Geschehen in Europa gewertet. ���� China schwimmt in Devisenreserven Der schwächelnde Euro macht dem Exportweltmeister China zu schaffen. Die chinesische Währung Yuan hat in den vergangenen vier Wochen um etwa 14,5 Prozent gegenüber dem Euro aufgewertet, was den Kostendruck für die chinesischen Exporteure erhöht und auch Chinas Ausfuhren in die europäischen Länder beeinträchtigt. Ein Euro war zuletzt so billig wie seit Ende 2002 nicht mehr (8,3815 Yuan) und dadurch verteuern sich die chinesischen Exporte in den Euro-Raum. Im letzten Jahr hat China Deutschland als weltgrößte Exportnation abgelöst. Durch die Euro-Schwäche beginnt anscheinend ein Umdenken in China: Auch die Asiaten bleiben von der Krise in Europa nicht verschont und erwägen Umschichtungen von Euro-Anlagen. Viele Marktbeobachter bezweifeln jedoch, dass eine Umschichtung zu Gunsten des US-Dollar vollzogen wird und China nicht in den US-Dollar flüchtet.

Die Weltwirtschaft

3

���� Marktbericht

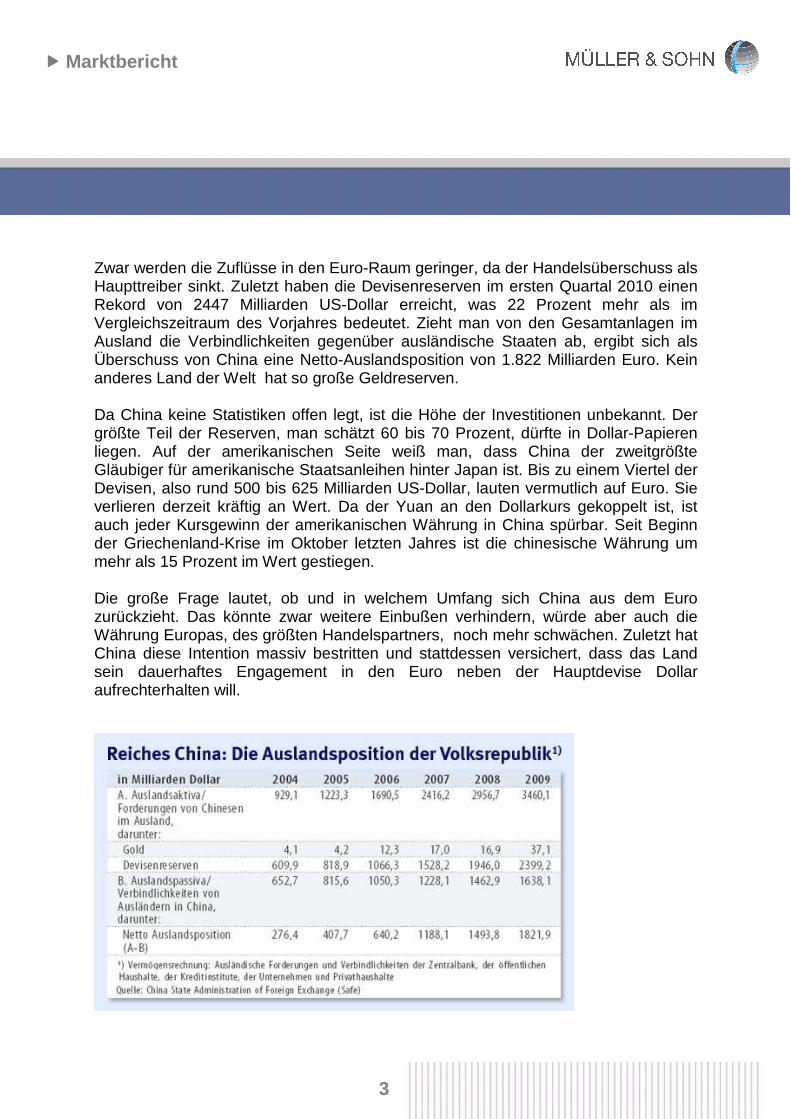

Zwar werden die Zuflüsse in den Euro-Raum geringer, da der Handelsüberschuss als Haupttreiber sinkt. Zuletzt haben die Devisenreserven im ersten Quartal 2010 einen Rekord von 2447 Milliarden US-Dollar erreicht, was 22 Prozent mehr als im Vergleichszeitraum des Vorjahres bedeutet. Zieht man von den Gesamtanlagen im Ausland die Verbindlichkeiten gegenüber ausländische Staaten ab, ergibt sich als Überschuss von China eine Netto-Auslandsposition von 1.822 Milliarden Euro. Kein anderes Land der Welt hat so große Geldreserven. Da China keine Statistiken offen legt, ist die Höhe der Investitionen unbekannt. Der größte Teil der Reserven, man schätzt 60 bis 70 Prozent, dürfte in Dollar-Papieren liegen. Auf der amerikanischen Seite weiß man, dass China der zweitgrößte Gläubiger für amerikanische Staatsanleihen hinter Japan ist. Bis zu einem Viertel der Devisen, also rund 500 bis 625 Milliarden US-Dollar, lauten vermutlich auf Euro. Sie verlieren derzeit kräftig an Wert. Da der Yuan an den Dollarkurs gekoppelt ist, ist auch jeder Kursgewinn der amerikanischen Währung in China spürbar. Seit Beginn der Griechenland-Krise im Oktober letzten Jahres ist die chinesische Währung um mehr als 15 Prozent im Wert gestiegen. Die große Frage lautet, ob und in welchem Umfang sich China aus dem Euro zurückzieht. Das könnte zwar weitere Einbußen verhindern, würde aber auch die Währung Europas, des größten Handelspartners, noch mehr schwächen. Zuletzt hat China diese Intention massiv bestritten und stattdessen versichert, dass das Land sein dauerhaftes Engagement in den Euro neben der Hauptdevise Dollar aufrechterhalten will.

4

���� Marktbericht

� Tiefflug des Euros hält an und der Kurs rutscht auf den tiefsten Stand seit vier Jahren Die europäische Gemeinschaftswährung steht vor ihrer ersten Existenzkrise. Der Euro hat seine Talfahrt beschleunigt und ist im Mai auf den tiefsten Stand seit vier Jahren abgerutscht. Seit dem Monatsbeginn im Mai hat der Euro rund sieben Prozent an Wert verloren, seit Jahresanfang das Doppelte.

Zeitweise war die Gemeinschaftswährung am 17.05.10 zu 1,2237 Dollar zu kaufen und lag damit drei Cent günstiger als noch am Freitag, 14.05.10, zuvor. Zwar konnte der Euro-Wert im Zuge der Rettungsvereinbarungen der EU-Länder wieder auf 1,24 USD bis 1,26 USD steigen, zum Ende des Monats wurde an den Devisenmärkten der Referenzkurs auf 1,2288 USD festgelegt. Am 28.05.10 verbesserte sich der Kurs und der Euro legte wieder auf 1,2410 Dollar zu. Hauptgrund an den Finanzmärkten für den Ausverkauf der Gemeinschaftswährung blieb die Verunsicherung über die langfristigen Folgen der europäischen Schuldenkrise. Viele Investoren haben Angst, dass die massiven Einsparungen einiger Staaten den fragilen Aufschwung innerhalb der Währungsunion abwürgen könnten. Mehr und mehr wird deutlich, dass die jüngsten Notmaßnahmen zwar die kurzfristigen Refinanzierungsrisiken der Euroland-Staaten beiseite geschoben haben, die eigentliche große Aufgabe von den Regierungen aber noch zu leisten ist. Die Währungsunion ist anfälliger als gedacht und ohne eine nachhaltige Fiskaldisziplin und eine Steigerung der Wettbewerbsfähigkeit in vielen Mitgliedsländern wird die Krise nicht überwunden werden können. Eine grundlegende Reform des Euro-Stabilitätspaktes ist notwendig, mit einer höheren Transparenz auf den Finanzmärkten, aber auch eine stärkere Regulierung. Die europäische Währung wird nach Meinung von Geldmarktanalysten so lange unter Druck bleiben, wie Europa nicht „mit einer Sprache spricht“. Jedoch ist nicht von der Hand zu weisen: Schwacher Euro – Starke Wirtschaft. Trotz der Kursverluste der europäischen Einheitswährung geht es der europäischen Wirtschaft besser, als sich vermuten lässt. Der schwache Euro ist insbesondere der Exportnation Deutschland sehr nützlich und aufgrund dieser Entwicklung wird für Deutschland schon für 2010 ein BIP-Wachstum von rund 2,0 % prognostiziert.

Europa

5

���� Marktbericht

Mit der Sorge der Anleger vor einer weiteren Verschärfung der Schuldenkrise hat der Goldpreis in Euro gerechnet ein neues Rekordhoch mit über 1.000 Euro erreicht. Zeitweise kletterte der Goldpreis an der Rohstoffbörse in London auf 1.012,81 Euro je Feinunze und stand damit so hoch wie noch nie.

Nach der Schuldenkrise kommt nun der Sparzwang in Europa, wie die Regierungen der EU-Länder ankündigten. Es ist die Rede von Kürzungen der Staatsbudgets von historischer Dimension, denn nach den Rekordschulden muss europaweit gespart werden. Um das Stabilitätsprogramm in Europa zu erfüllen, muss bei den meisten Mitgliedsländern bis 2013 die Verschuldung unter 3 % des BIP sinken. Sollte das nicht gelingen, steht eine neue Vertrauenskrise ins Haus. Den Defizitsündern stehen härtere Sanktionen bevor, denn der 750 Mrd. schwere Euro-Rettungsschirm soll am liebsten nicht „aufgespannt“ werden müssen. Die Ratingagentur Fitch hat die Kreditwürdigkeit Spaniens um eine Note heruntergestuft. Die Analysten glauben, dass Spaniens wirtschaftliche Erholung schwieriger wird und länger dauert als bei vergleichbaren Staaten. Der Euro fiel nach der Herabstufung erneut am 28.05.10 auf 1,2283 USD. ���� Deutschland in der Schicksalsgemeinschaft Euro Zwar war die deutsche Bundeskanzlerin Angela Merkel im entscheidenden Moment nicht dabei, als Frankreichs Präsident, Italiens Ministerpräsident und der amtierende Präsident der EU-Kommission die Richtung für einen neuerlichen Weg aus der europäischen Finanzkrise suchten, aber als zahlungskräftigstes Land der EU ist Deutschland hier in der Verpflichtung. Deutschland hat dem Kampf für eine Stabilitätskultur in Europa verloren. Wenn es hart auf hart kommt, muss Deutschland mit Krediten in dreistelliger Milliardenhöhe für Schulden anderer EU-Staaten gerade stehen. Es ist für viele Bankenexperten kein unwahrscheinliches Szenario, dass die Krisenstaaten wie Griechenland trotz der Milliardenhilfen am Ende doch in den Staatsbankrott schliddern.

Deutschland

6

���� Marktbericht

Erst unter dem massiven Druck der Spekulanten und der massiven Verluste des Euros einigten sich die 16 Staats- und Regierungschefs der Euro-Länder auf eine gemeinsame Linie, bei der Deutschland zumindest dafür sorgen konnte, dass der Internationale Währungsfonds IWF mit einbezogen wird und Kredite an EU-Länder zu deren Bedingungen erfolgt. Insgesamt hat die deutsche Regierung, vertreten durch Frau Merkel, für die Mehrzahl der Deutschen keine gute Figur gemacht und muss viel Kritik für das Krisenmanagement einstecken. ���� Export treibt den Aufschwung voran Die ausufernde Schuldkrise hat, wie schon zuvor erwähnt, einen positiven Nebeneffekt für die deutsche Wirtschaft. Der Euro fällt und die Wettbewerbssituation der deutschen Industrie und insbesondere der Hersteller hat sich auf dem Weltmarkt verbessert. Unternehmen, die in den Dollar-Raum exportieren, können ihre Produkte aufgrund der Währungssituation günstiger am Markt anbieten und sich so zusätzliche Marktanteile sichern. Bei den aktuellen Ausfuhrdaten macht sich dies schon bemerkbar, wird sich aber erst im kommenden Monat in den verschiedenen Indexwerten niederschlagen. Nach den neuesten Schätzungen nahmen im März 2010 die Exporte real und saisonbereinigt um 22 Prozent gegenüber dem Vorjahr zu.

7

���� Marktbericht

���� Aluminium Aluminiumproduktion steigt auf Rekordniveau Die Stimmung unter den Metallhändlern ist nach einem schwierigen Jahr wieder äußerst positiv. Die Lage auf dem Markt für Primäraluminium hat sich verbessert, so berichtet auch der Aluminiumkonzern Novelis und will überprüfen, ob die Preise den neuen Kosten anzupassen sind. Noch Mitte April berichteten wir von dem 20-Monatshoch des Leichtmetalls, doch nun setzte eine Korrektur ein, in deren Zuge Aluminium verlor. Dennoch liegen die Aluminiumpreise noch immer 40% (auf Eurobasis knapp 50%) über dem Vorjahresniveau. Die jüngsten Schwankungen sind dabei in erster Linie auf exogene Ereignisse (Griechenlandkrise, USD-Aufwertung) zurückzuführen. Mit Blick auf die für den Aluminiummarkt spezifischen fundamentalen Einflussfaktoren hat sich die erwartete Nachfragebelebung zuletzt sogar noch beschleunigt. Auf der anderen Seite befindet sich auch die Produktion weltweit weiter auf Expansionskurs, weshalb die Marktteilnehmer vorerst eine neutrale Preisentwicklung erwarten. Für die Preisentwicklung im Mai 2010 hieß es zuerst Preisverluste von nahezu 200 USD hinzunehmen, denn bis zum 20.05.10 verlor der Markt von 2.215 USD bis auf 2.010 USD. Die charttechnische Linie 2.000 USD konnte jedoch durchweg behauptet werden und zum 28.05.10 notierte das Leichtmetall bei 2.033 USD. Von der Nachfrageseite stellt sich das Marktumfeld für Aluminium zurzeit günstig dar. Hohe Zuwächse verzeichnen dabei vor allem die klassischen Industriestaaten, welche aufgrund der Konjunkturerholung und der niedrigen Ausgangsbasis aus dem Vorjahr eine hohe Dynamik im verarbeitenden Gewerbe aufweisen. Dem steht aber eine Normalisierung der Aluminiumnachfrage in China gegenüber. Nach den Rekordimporten des vergangenen Jahres (netto rund 1,4 Mio. t) verfügt die VR China inzwischen wieder über eine annähernd ausgeglichene Aluminium-Handelsbilanz (Q1/2010: -6.000 t). Betrachtet man die einzelnen Branchen, so tut sich vor allem der Automobil- und der Transportsektor hervor, während das Baugewerbe erst ganz allmählich positive Signale zu erkennen gibt.

NE-Metalle

8

���� Marktbericht

Bei den LME-Lagerbeständen von Aluminium haben sich im bisherigen Jahresverlauf keine wesentlichen Veränderungen ergeben; sie sind unverändert hoch. In unserer Berichtszeit kam es kurzzeitig bis zum 17.05.10 zu einem Bestandsabbau von 4.535.450 t auf 4.474.425 t, doch zum Berichtsmonatsende lagen die Bestände in den LME-akkreditierten Lagerhäusern mit 4.566.625 t sogar höher als zu Monatsbeginn. Die Angebotsseite des Aluminiummarktes wird nach wie vor durch den rasanten Expansionskurs der chinesischen Verbraucher dominiert, die ihre Produktion im März dieses Jahres auf einen neuen Rekordwert von rund 1,4 Mio. t, was ein Plus von 57% gegenüber dem Vorjahr bedeutet, gesteigert haben. Insgesamt gesehen liegt die globale Aluminiumproduktion mit einer Tonnage von 3,4 Mio. t im März (+19% zum Vorjahreszeitraum) trotz der Zurückhaltung der europäischen (-2%) und nordamerikanischen (-3%) Hütten inzwischen bereits deutlich über den Höchstständen aus dem Sommer 2008. Die hohen Produktions- und Lagerzahlen belasten die Kursentwicklung bei Aluminium in erheblichem Maße. Das ist umso mehr bedrückender für die Marktteilnehmer, da die aktuelle Nachfrageentwicklung und auch die Aussichten für Aluminium sehr positiv sind. Daher kann bei den Preisnachlässen im Berichtsmonat wohl auch eher von börsenspezifischen Faktoren gesprochen werden und weniger aus dem Metall heraus Begründungen zu finden waren. ���� Kupfer Die Preise sollten nicht mehr weiter sinken Der Preis für das Leitmetall des Börsenmetallsektors ist im Berichtsmonat Mai eingebrochen, nicht zuletzt, weil der Markt eine Abkühlung des weltweiten Aufschwungs durch die europäische Defizitkrise fürchtet. Die Verluste bei Kupfer sind im Mai schon arg gewesen. Mit 7.373 USD und einer Portion Optimismus aus April startete der Monat. Doch schon am 06.05.10 rutschte der Kurs an der Londoner Metallbörse auf 6.800 USD. Nach einer Seitwärtsbewegung konnte der Kurs zwischenzeitlich wieder auf 7.130 USD steigen, aber dann verlor der Markt langfristig und mit 6.480 USD am 21.05.10 wurde der niedrigste Monatswert erreicht. Zum Berichtsende lag die LME-Notierung bei 6.870 USD.

9

���� Marktbericht

Nach der jüngsten Prognose der International Copper Study Group (ICSG) wird es auf dem globalen Kupfermarkt im laufenden Jahr einen Überschuss von 580.000 Tonnen geben. Für das kommende Jahr erwartet die ICSG nur noch einen weltweiten Kupferüberschuss von 240.000 Tonnen, denn die Kupfernachfrage soll sich nach Ansicht der Metallexperten bis dahin wieder deutlich erholt haben. Für das Jahr 2010 rechnen die Analysten sogar damit, dass die Kupfernachfrage im Vergleich zum Vorjahr leicht zurückgehen könnte, da China den Verbrauch 2010 deutlich reduziert habe. Zudem wird auch immer mehr Schrott eingesetzt. Ingesamt erhöht sich laut ICSG im aktuellen Jahr die weltweite Minenproduktion von Kupfer im Vergleich zum Vorjahr um 1,1, Millionen Tonnen auf 16,8 Millionen Tonnen, ein Plus von 6,7 Prozent. Auch die Auslastung der Minen wird den Erwartungen zufolge von 80,7 Prozent im vergangenen Jahr auf 84 Prozent in diesem Jahr steigen. Der Produktionsanstieg soll im Jahr 2011 moderat mit ca. 2,9 Prozent beziehungsweise 500.000 Tonnen ausfallen, was auf gestoppte Projekte, die der Wirtschaftskrise zum Opfer gefallen sind, zurückzuführen ist. Beim Verbrauch rechnen die Analysten für 2010 insgesamt mit einem Rückgang um 1,5 Prozent auf 17,9 Millionen Tonnen. Zwar werde in den USA, Europa und Japan die Nachfrage durchschnittlich um 7 Prozent steigen, der Nachfragerückgang um 13 Prozent in China kann durch diesen Effekt aber nicht kompensiert werden. Für 2011 geht ICSG dann davon aus, dass die globale Kupfernachfrage wieder um rund 5 Prozent auf 18,9 Millionen Tonnen steigt. Diese Daten unterstreichen die Stimmung auf dem Kupfermarkt, denn von der Nachfrageseite wird insbesondere im kommenden Jahr ein großer Schub erwartet. Insbesondere in China soll die Kupfernachfrage wieder auf 8,96 Millionen Tonnen steigen. Aber auch die anderen Wirtschaftsräume in Europa und einigen asiatischen Staaten sollten nicht außer Acht gelassen werden. Die Notierungen gingen im Mai herunter, aber auch die Bestände in den LME-Lägern reduzierten sich. Ende April waren schon Bestandshöhen oberhalb der 500.000 t erwartet worden, doch im Mai reduzierten sich die Vorräte von 499.300 t bis auf zuletzt 477.750 t. Nach Erwartung von Metallmarktexperten sollten im weiteren Jahresverlauf die Kupferpreise aber nicht weiter fallen und im 2. Halbjahr 2010 wird die Kupferpreisentwicklung wieder aufwärts gerichtet sein und das Marktumfeld bleibt weiterhin positiv.

10

���� Marktbericht

���� Nickel Abwärtstrend bei Nickel eingeläutet Rückblick: Ende April erreichten die Notierungen an der London Metal Exchange (LME) mit mehr als 27.000 USD den höchsten Stand seit etwa zwei Jahren, was gleichbedeutend mit einer Verteuerung um mehr als 40 Prozent in nur drei Monaten ist. Status Mai: Die Kurse sind Anfang Mai innerhalb weniger Tage um rund 6.000 US-Dollar beziehungsweise etwa 20 Prozent eingebrochen. Das als chronisch volatil bekannte Metall hat damit seinem Ruf wieder einmal mehr alle Ehre gemacht. In konkreten Zahlen bedeutet dies einen Verlust von 25.650 USD am 02.05.10 auf 20.775 USD am 18.05.10. Somit hat Nickel von den Industriemetallen den größten Verlust hinnehmen müssen. Vor allem dürften die Finanzinvestoren im Zuge des gestiegenen Risikos ihre Positionen reduziert und damit maßgeblich zu den starken Preisrückgängen beigetragen haben. Trotz der massiven Verluste heißt es nicht, dass der Nickelmarkt am Boden liegt. Vielmehr wird die Nickelnachfrage derzeit von einer deutlichen Ausweitung der globalen Edelstahlproduktion getragen, denn diese weist nach drei rückläufigen Jahren infolge derzeit wieder ein dynamisches Nachfragewachstum auf. So befindet sich die Herstellung von Edelstahl seit dem zweiten Halbjahr 2009 auf Erholungskurs. Nach Angaben des International Stainless Steel Forum hat sich der weltweite Edelstahloutput im vierten Quartal 2009 (6,7 Mio. t) um knapp 40% über den entsprechenden Vorjahreswert gesteigert. Als Haupttreiber habe sich auch hier wieder einmal mehr China erwiesen, wo der Produktionszuwachs bei 27% auf 8,8 Mio. t lag. Im Vergleich dazu betrug der weltweite Zuwachs 24,6 Mio. t.

Die chinesische Stahlindustrie zeigt bisher kaum Zeichen einer nachlassenden Produktionsdynamik, und mittlerweile fasst die Stahlkonjunktur auch in anderen Industrieländern zunehmend deutlicher Fuß. Alles in allem ergibt sich also ein recht positives Bild für den Nickelmarkt. Bei den LME-Vorräten hat sich das Bild aber wieder gewendet, denn die Bestände sind tendenziell rückläufig, wenn auch weiterhin auf hohem Niveau. Es hat den Anschein, als ob einige bisher eher zurückhaltende Stahlproduzenten dazu übergehen, die eigenen Bestände wieder aufzufüllen. Die Vorräte reduzierten sich im Mai um 4.450 t auf zuletzt 131.322 t. Das Preisniveau scheint immer noch so attraktiv zu sein, dass nach Erachten der Analysten zahlreiche Wiedereröffnungen von Minen, vor allem in Australien, bevorstehen und sich zugleich die Produktion von Nickel Pig Iron in China spürbar beschleunigen könnte.

11

���� Marktbericht

China ist und bleibt die entscheidende Stellschraube auf dem Nickelmarkt. Sollte sich die Nachfrage des Landes deutlich abschwächen, wäre das gleichbedeutend mit einem Preisrückschlag. Trotz der inzwischen erheblich verbesserten Bedingungen könnten die übrigen Industrie- und Schwellenländer die entstandene Nachfragelücke wohl kaum füllen. Gegenwärtig sieht man eine Verteidigung der Unterstützungszone bei 20.000 bis 21.000 USD.

���� Zink Nur kurzfristige Order der Industrien Auch Zink hat seit Ende April um mehr als 15% an Wert verloren. Verantwortlich dafür ist neben dem Rückzug der Finanzinvestoren im Zuge der Zuspitzung der Verschuldungsproblematik in Europa aber auch ein unsicherer Blick auf die konjunkturelle Entwicklung in den zinkverarbeitenden Industrien. Der Zinkpreis liegt an der Terminbörse in London zum Berichtsende mit 1.905 USD mehr als 30 Prozent unter dem im Januar erreichtem Zwischenhoch. Zink ist zwar weiter, aber nicht mehr weit von den Jahrestiefständen vom Februar 2010 entfernt. Die nächste Widerstandslinie ist greifbar nahe und beim Unterschreiten dieser könnten die Notierungen noch weiter abfallen. Man muss sich verdeutlichen, dass der Markt von 2.280 USD kam und ein erster Kampf am 18.05.10 verloren wurde, als mit 1.980 USD der erste Widerstand durchbrochen wurde. Manch einer am Markt befürchtet einen „freien Fall“ der Zinkpreise. In den Lagerhäusern der LME erhöhten sich die Bestände erst nur leicht von 552.525 t um 1.500 t. Doch in den letzten Maitagen schossen die Vorräte erst auf 586.650 t und am 26.05.10 auf 620.475 t. Die International Lead and Zinc Study Group (ILDZSG) berichtet, dass die Zinkproduktion in diesem Jahr um 6,3% steigen und somit 12,05 Mio. Tonnen erreichen soll. Insbesondere in Mexiko, Brasilien, China, Finnland und Peru werde es zu einem Anstieg kommen. Der Ausstoß an raffiniertem Zinkmetall wird laut ILDZSG 10,3% zulegen und dann 12,46 Mio. Tonnen erreichen. Die weltweite Nachfrage nach raffiniertem Zinkmetall soll um 11,3% auf 12,05 Mio. Tonnen steigen. Das Marktgeschehen an sich ist in den zurückliegenden vier Wochen eher als ruhig zu bezeichnen gewesen. Die Nachfrage ist verhalten und es hat den Anschein, als ob die Verarbeiter noch auf weitere Preisrückgänge hoffen, da sie bisher auf größeren Lagerbestandsaufbau verzichtet haben.

12

���� Marktbericht

Es macht sich zunehmend Sorge am Markt breit, dass die Entwicklungen rund um den Immobilienboom in China dazu führen würden, dass die Regierung verstärkt eingreifen werde, um eine Überhitzung zu verhindern. Dies könnte die Zinknachfrage durch China deutlich bremsen und zu weiteren Preisrückgängen führen. Der deutliche Überschuss an Zink belastet den Markt. Der Markt muss mehr Dynamik bekommen, doch vielleicht haben die zurückgefallenen Preise hier einen Weg für mehr Nachfrage der Verbraucher geebnet, denn auf noch weiter rückläufige Notierungen sollten sie bei Zink dann noch nicht setzten.

13

���� Marktbericht

Informationsservice für den Metallhandel

Herausgeber: Müller & Sohn GmbH & Co. KG Metall-Aufbereitungswerk Harkortstraße 22 D-45549 Sprockhövel-Haßlinghausen Telefon: +49 (0)2339-605-5 Fax: +49 (0)2339-605-888-88 E-Mail: [email protected] Internet: www.aluminiumonline.de Redaktionsleitung: Rainer Kämper (V.i.s.d.P.) Redakteurin: Petra Reuther Schriftleitung: Michael Obst Layout: Matthias Kämper Erscheinungstermin : Monatlich Rechtliche Hinweise: Die Marktinformation und alle in ihr enthaltenen Beiträge, Abbildungen und Charts sind urheberrechtlich geschützt. Eine Verwertung, wie Vervielfältigungen, Übersetzungen, Mikroverfilmungen sowie die Einspeicherung in elektronischen Systemen, ist nur für eigene Zwecke statthaft. Eine Bearbeitung oder Änderung ohne unsere Zustimmung ist unzulässig und strafbar. Müller & Sohn übernimmt keine Gewähr für die Richtigkeit der in diesem Marktbericht mitgeteilten Informationen und haftet nicht für abgeleitete Folgen. Rechtsform: Müller & Sohn GmbH & Co. KG Sitz der Gesellschaft: Sprockhövel Amtsgericht Essen, HRA 8543 Steuernummer: 323/5819/0278 USt-ID-Nr.: DE 247 385 649 Persönlich haftende Gesellschafterin: Müller & Sohn Geschäftsführungsgesellschaft mbH Sitz der Gesellschaft: Sprockhövel Geschäftsführer: Rainer Kämper, Matthias Kämper Amtsgericht Essen, HRB 20164